퇴직연금 수령 방법

퇴직연금은 어떻게 수령할 수 있나요? 언제 받을 수 있는지 어떤 방법으로 수령할 수 있는지 미리 알아보세요. 퇴직할때 일시납으로 받을 수도 있고 연금처럼 받을 수 있다는것은 어렴풋이 알고 있는 분들이 많은데 하나하나 천천히 확인해보세요.

퇴직연금이란?

퇴직연금은 국민연금과는 별개로 안정적인 노후생활을 위해서 노사협의에 의해 자율적으로 가입하게 되는 제도입니다.

보통은 퇴직하실때 목돈으로 퇴직금을 수령하게 되며 근속연수가 길수록 더 많은 퇴직금을 수령할 수 있습니다. 소속되어 있던 회사에서 일정기간의 근로시간 당 퇴직금이 측정되어 있느데 근로년수 1년에 대해 30일 이상 평균 급여가 평균적인 퇴직금 수령액이 됩니다.

이 퇴직연금은 기업에서 관리하는것이 아니라 금융기관에 적립했다가 수령하는 방식입니다.

때문에 금융기관에서 퇴직금을 이래저래 운용하여 소정의 이자가 붙을 수도 있고 퇴직금 운용수익에 소득세 면제 혜택을 적용 받을 수 있다는 장점도 있다고 하네요.

기업의 경영 사정이 어려워질 경우 퇴직금 보장이 어려워진다는 단점도 있는데, 퇴직염금은 매월 일정액을 금융기관에 예치하는 방식이라 비교적 안정성이 좋은 편입니다.

기업의 경영 부도에도 근로자가 퇴직금을 받을 수 있고 기업은 퇴직금을 일시납으로 지급해야한다는 부담감을 줄일 수 있다는것이 퇴직연금의 장접니다.

퇴직연금의 종류

- DB형 - 확정급여형

- DC형 - 확정기여형

- IRP형 - 개인 퇴직 계좌형

DB형은 확정급여형으로 퇴직 후 받을 급여액이 미리 확정되는 퇴직연금의 종류입니다. 금융기관의 운용과는 무관하며 미리 정해진 금액의 퇴직 연금액을 수령합니다. 근속연수가 장기일 수록 유리한 제도입니다.

DC형은 확정기여형 퇴직연금 입니다. 금융기관의 운용수익에 따라서 수령받을 수 있는 퇴직 연금액의 변동성이 있습니다. 이 유형은 근로자가 원하면 추가 부담금도 납입할 수 있고 기업이 납입하는 부담금과 운용 수익 정도를 반영하여 최종적으로 연금을 수령하게 됩니다. 일시금 수령 또는 55세 이후 연금으로 수령할 수 있습니다.

IRP형은 개인퇴직 계좌형 퇴직연금으로 가장 많은 분들이 이용하는 퇴직연금 종류입니다. 근로자가 퇴사할 때 퇴직금으로 연금을 받는, 일시납 형태의 퇴직연금입니다.

퇴직연금 수령 방법

1. 일시금 수령

은행에서 IRP 계좌를 개설 후 14일이 지난 뒤 은행에 방문하여 퇴직연금을 수령합니다. IRP계좌 통장 사본과 개설 확인서를 소속된 기업에 제출하면 14일 이내로 계좌로 퇴직연금이 입금되는 방식입니다. 이후 은행에 방문하여 IRP계좌를 해지하면 퇴직연금 계좌에 들어있던 내 퇴직금을 한번에 수령할 수 있습니다.

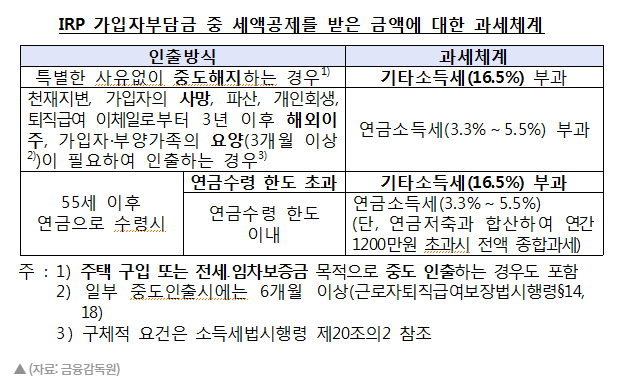

일시금 수령 시 퇴직소득세는 4~5% 입니다.

2. 연금 수령

은행에서 RIP 계좌 개설 후 개설확인서와 통장 사본을 기업에 제출하면 기업은 해당 IRP 계좌로 퇴직금을 입금합니다. IRP 계좌 개설 시 연금 수령 방식으로 선택하면 55세 이후 연금 지급 형태로 지급되며, 이 경우 세금 부과가 미뤄지면서 30%의 세금 감면 혜택을 적용받을 수 있습니다.

마치는 글

퇴직연금 수령 방법에 따라서 세제 혜택도 다르고, 나의 근무 유형과 패턴에 더 유리한 퇴직금 수령 방법을 선택하는것이 포인트 입니다.

'이슈' 카테고리의 다른 글

| 갤럭시 S21 스펙 가격 (0) | 2021.11.25 |

|---|---|

| 족저근막염 증상 & 치료 방법 (0) | 2021.11.24 |

| 중장년 일자리 지원센터 이용하기 (0) | 2021.11.24 |

| 대상포진 예방접종 가격 - 무료접종 대상? (0) | 2021.11.24 |

| 코골이 원인 & 해결 (0) | 2021.11.24 |

댓글